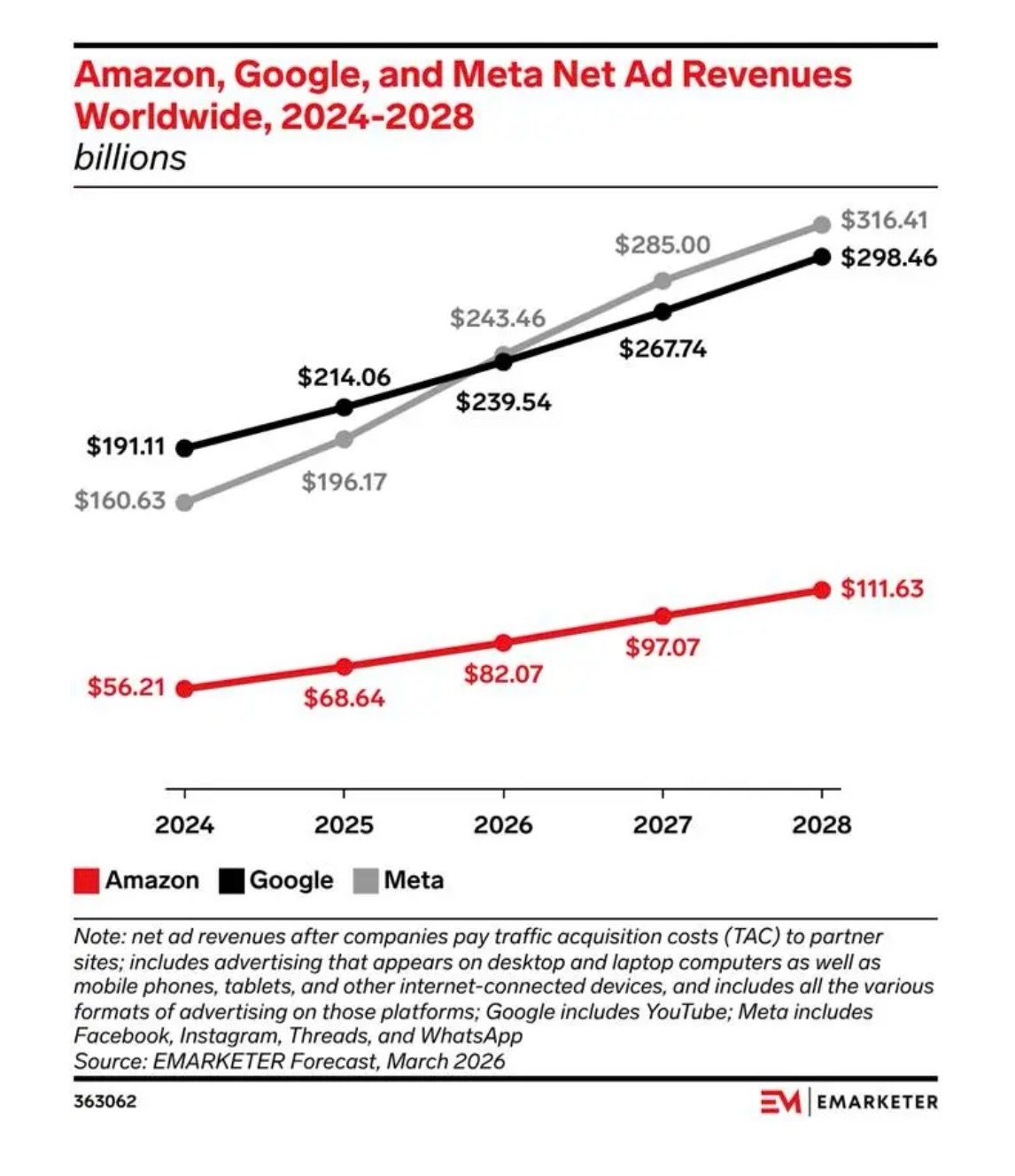

Meta está a punto de protagonizar uno de los mayores cambios de liderazgo en la economía digital de los últimos años. Según la última previsión de eMarketer, la compañía de Mark Zuckerberg cerrará 2026 con 243.460 millones de dólares en ingresos netos publicitarios a nivel mundial, ligeramente por encima de los 239.540 millones de Google. Si se cumple esa previsión, sería la primera vez que Meta supera a Google en el negocio global de la publicidad digital.

El dato no es menor porque hace apenas un año la situación era la contraria: eMarketer calculó para 2025 unos ingresos netos publicitarios de 214.060 millones de dólares para Google y 196.170 millones para Meta. En doce meses, la ventaja de Google habría pasado de 17.890 millones a una desventaja de 3.920 millones. Además, la firma prevé que Meta crezca un 24,1% en 2026, frente al 11,9% de Google.

Antes de sacar conclusiones precipitadas conviene recordar algo importante: Google sigue siendo, con mucha diferencia, el actor dominante en búsqueda clásica, con una cuota mundial del 89,85% en marzo de 2026, según StatCounter. El cambio, por tanto, no significa que Google haya dejado de ser gigantesca. Lo que sí refleja es que el motor de crecimiento publicitario se está desplazando y que la Inteligencia Artificial está alterando el negocio de la búsqueda más deprisa de lo que parecía.

La tabla que resume el vuelco

Los datos más útiles para visualizar el cruce de curvas son estos:

| Empresa | Ingresos netos publicitarios 2025 | Ingresos netos publicitarios 2026 | Crecimiento 2026 |

|---|---|---|---|

| 214.060 millones de dólares | 239.540 millones de dólares | 11,9% | |

| Meta | 196.170 millones de dólares | 243.460 millones de dólares | 24,1% |

Tabla elaborada con previsiones de eMarketer difundidas esta semana.

La lectura más simple sería decir que Meta tiene ahora una maquinaria publicitaria más eficaz. Y algo de eso hay. Reuters y The Wall Street Journal apuntan a varios factores concretos: el empuje de Advantage+, la creciente monetización de Reels, la incorporación progresiva de publicidad en WhatsApp y Threads y una ejecución mucho más agresiva en automatización publicitaria.

Pero la explicación más profunda no está solo en el producto. Está en la estructura del negocio.

La diferencia clave: Meta no depende de la búsqueda

Google construyó una parte enorme de su negocio sobre un principio muy rentable: el usuario busca, Google ordena resultados, vende anuncios alrededor de esa intención y monetiza cada consulta. Durante años, pocos competidores pudieron entrar de verdad en ese circuito.

Meta juega a otra cosa. No necesita que el usuario formule una búsqueda. Su negocio publicitario se apoya en la recomendación algorítmica, la captación de atención en feeds, vídeo corto, social commerce y señales de comportamiento dentro de sus propias plataformas. Eso la coloca en una posición distinta en plena transición hacia interfaces con Inteligencia Artificial.

Ahí aparece el gran dilema de Google. La compañía está integrando IA en Search a través de AI Overviews y AI Mode, impulsados ya por Gemini 3 en distintas experiencias de búsqueda. Google los presenta como una manera de responder mejor preguntas complejas y encadenar búsquedas de seguimiento dentro del propio buscador.

El problema es que cada respuesta más completa dentro de Google puede reducir el incentivo del usuario para hacer clic fuera. Y eso toca el corazón económico de la web abierta y también del propio modelo de anuncios en búsqueda.

Un análisis del Pew Research Center sobre comportamiento de usuarios en marzo de 2025 mostró que, cuando aparecía un resumen de IA en Google, los usuarios hacían clic en un resultado tradicional en el 8% de las visitas. Cuando no aparecía, el porcentaje subía al 15%. Los clics en enlaces incluidos dentro del propio resumen de IA fueron todavía más bajos, en torno al 1%.

Dicho de otra forma: Google necesita empujar la IA para no perder relevancia frente a nuevos hábitos de descubrimiento, pero esa misma IA amenaza con comerse parte del inventario y del tráfico que sostenían su viejo negocio.

Una transición con más riesgo para Google que para Meta

Meta también usa IA de forma intensiva, pero en su caso la IA refuerza un modelo publicitario ya basado en personalización, segmentación y optimización creativa dentro de entornos cerrados. Para Meta, la IA mejora el rendimiento de campañas y la automatización. Para Google, además de eso, la IA obliga a rediseñar el propio producto principal.

Eso explica por qué el cruce entre Meta y Google puede ser estructural y no solo coyuntural. En 2026, eMarketer prevé que Meta, Google y Amazon concentren en conjunto el 62,3% del mercado publicitario digital mundial. El pastel sigue en manos de muy pocos, pero las posiciones relativas dentro de ese trío se están moviendo.

También ayuda a entender por qué la cuestión de la fiabilidad importa tanto. Un análisis de Oumi para The New York Times concluyó que los AI Overviews de Google acertaban aproximadamente el 91% de las veces con Gemini 3, pero también detectó problemas de “grounding”, es decir, respuestas que enlazaban a fuentes que no sustentaban del todo la afirmación presentada. Google rechazó esa metodología y dijo que el estudio tenía “serious holes”.

Esa discusión técnica no es secundaria. Si Google canibaliza parte del clic clásico para ofrecer respuestas directas, necesita que esas respuestas sean suficientemente útiles, fiables y monetizables. Y necesita además que no destruyan el equilibrio con los creadores y medios que alimentan el ecosistema de información del que vive Search. De hecho, el European Publishers Council presentó en febrero una queja antimonopolio ante la UE por AI Overviews, alegando uso de contenido sin compensación ni opciones reales de exclusión.

No es el fin de Google, pero sí un aviso serio

Conviene evitar los titulares fáciles. Google no está hundida. Sigue dominando la búsqueda, mantiene un volumen publicitario gigantesco y conserva activos muy rentables como YouTube, Android y su infraestructura publicitaria. Pero la previsión de eMarketer sí funciona como una señal: por primera vez en mucho tiempo, Google ya no parece el dueño automático del siguiente ciclo publicitario.

Meta, en cambio, ha conseguido acelerar donde más cuesta: en crecimiento publicitario a enorme escala. Y lo ha hecho sin cargar con el mismo problema de canibalización interna que pesa hoy sobre Google Search.

La cuestión para 2026 no es solo quién factura más. La cuestión es quién logra monetizar mejor la nueva capa de intermediación algorítmica en Internet. Y ahí Google todavía está jugando una partida más incómoda que Meta.

Preguntas frecuentes

¿Meta ya ha superado oficialmente a Google en publicidad digital?

Todavía no de forma definitiva. Lo que existe es una previsión de eMarketer para cierre de 2026 que sitúa a Meta en 243.460 millones de dólares y a Google en 239.540 millones.

¿Este cambio significa que Google ha dejado de dominar la búsqueda?

No. Google sigue concentrando alrededor del 89,85% de la cuota mundial de búsqueda clásica, según StatCounter en marzo de 2026.

¿Por qué la IA complica más la situación de Google que la de Meta?

Porque Google monetiza la intención de búsqueda. Si la IA responde dentro del propio buscador y reduce clics, puede afectar al modelo tradicional. Meta no depende del mismo mecanismo, ya que su negocio publicitario se basa más en recomendación y atención dentro de sus propias apps.

¿Qué datos apoyan que AI Overviews reduce clics?

Un estudio del Pew Research Center detectó que, cuando aparecía un resumen de IA en Google, los usuarios hacían clic en resultados tradicionales en el 8% de las visitas, frente al 15% cuando no aparecía ese resumen.